Banner pubblicitario

Banner pubblicitario

Banner pubblicitario

Banner pubblicitario

Premessa

In questo articolo affrontiamo la materia dei sistemi di pagamento online dal punto di vista del commerciante e non del consumatore. Se appartieni alla squadra degli utenti finali e vuoi conoscere i vari strumenti di pagamento per fare acquisti online vai in questa pagina >>

Se invece sei un esercente e possiedi un sito e-commerce o comunque hai a che fare con il commercio elettronico allora continua la lettura di questo articolo.

Cos'è un sito e-commerce o il commercio elettronico ?

A livello istituzionale l' e-commerce viene definito così:

"L' e-commerce consiste nello svolgimento di attività commerciali e di transazioni in via elettronica e comprende attività diverse quali: la commercializzazione di beni e servizi per via elettronica, la distribuzione on line di contenuti digitali, l'effettuazione per via elettronica di operazioni finanziarie in borsa, gli appalti pubblici per via elettronica e altre procedure di tipo transattivi della Pubblica Amministrazione". [Circolare Ministero Industria Commercio e Artigianato 1 giugno 2000, n. 3487/C] “

In breve come avviene il processo di pagamento ?

Il processo di pagamento avviene tra “pagato” e “pagante”. Il pagante acquista un bene o servizio dal “pagato” attraverso uno strumento di pagamento come Bonifico bancario, carta di credito o bollettino postale ecc.

Quando il “pagato” riceverà i soldi dal “pagante” quest' ultimo avrà compiuto il suo dovere e sarà libero dalle sue obbligazioni.

A questo punto può considerarsi concluso il processo di pagamento.

Ovviamente l'argomento è più ampio è composto da diverse categorie che tutte insieme danno forma al concetto di sistema di pagamento. Tra le diverse categorie troviamo:

- strumenti di pagamento il cui ruolo è quello di regolare le transazioni di fondi tra pagatore (debitore) e beneficiario (creditore).

- norme legislative

- infrastrutture tecnologiche che si occupano del corretto funzionamento del processo dei sistemi di pagamento

Differenza tra sistemi di pagamento e strumenti di pagamento

Alcuni esempi molto diffusi di metodi di pagamento sono: Carta di credito (classica o ricaricabile), bonifico bancario, bollettino postale, vaglia postale.

Spesso per ignoranza si tende ad utilizzare la parola "sistemi di pagamento" al posto di "strumenti di pagamento" ma in realtà il termine sistemi di pagamento è una macrocategoria che racchiude in sè diverse microcategorie tra le quali i metodi di pagamento.

Tipologie di moneta per pagare su internet

I pagamenti possono essere eseguiti in “moneta legale”, “moneta bancaria” e “moneta elettronica”. Alla fine del XXI secolo l'utilizzo della moneta elettronica ha iniziato ad essere sempre più utilizzata, già spinta dall'utilizzo di carte di pagamento, l'ascesa dei portafogli virtuali ha contribuito ad incentivare notevolmente il suo utilizzo assumendo una posizione da protagonista nei processi dei sistemi di pagamento.

Possiamo brevemente riassumere così:

- Il pagamento con “moneta legale” è il metodo più antico e classico ovvero in contanti attraverso le banconote.

- I pagamenti in “moneta bancaria” sono ad esempio assegni, bonifici e trasferimenti bancari.

- I pagamenti elettronici avvengono attraverso lo spostamento di denaro digitale da un soggetto all'altro. Il denaro digitale è quello presente nel portafoglio elettronico o carta di pagamento dei diretti interessati (creditore, debitore). In questo caso come puoi intuire non c'è un reale passaggio fisico di contante.

Cosa si intende con sistemi di gestione per il pagamento online ?

E' riferito al sistema che gestisce i pagamenti online e che viene integrato nel sito e-commerce per permettere al cliente di fare acquisti utilizzando diversi metodi di pagamento in totale sicurezza e privacy.

Come si è evoluta la gestione dei pagamenti online

Fin dagli esordi del commercio online (e-commerce) gli acquisti di prodotti online avveniva attraverso l'utilizzo dei classici metodi di pagamento ovvero il bonifico bancario e contrassegno. Se il primo strumento non era amato ne dall'acquirente e dal venditore a causa della lentezza il secondo era ben visto solo dal compratore.

Dopo pochi anni il problema viene risolto dalle Banche che mettono a disposizione i loro server nella quale viene processato tutto l'iter di acquisto per mezzo di carte di credito classiche e ricaricabili. In questo modo si rendono le transazioni più veloci e non vengono messi a rischio i dati sensibili del venditore e acquirente.

In Italia la Banca che arrivò prima di tutte su questa nuova frontiera è stata Banca Sella tutt'oggi tra le prime ad offrire uno dei migliori servizi per la gestione dei pagamenti online.

Via via con il passare degli anni anche tutte le altre banche si sono allineate offrendo al commerciante tante tipologie contrattuali che gli permettono di gestire i pagamenti online in piena sicurezza e serenità pagando un fisso annuale più le commissioni sulle singole transazioni.

Tra le tante offerte di casa Italia troviamo: GestPay di Banca Sella, POS virtuale di Banca Popolare di Sondrio, Virtual Post di Deutsche Bank, MPShop di Monte dei Paschi di Siena, PagOnline di Unicredit, Payment Gateway del Consorzio Triveneto, POS virtuale di Poste Italiane, X-Pay di CartaSi.

Nel commercio elettronico quali sono i sistemi più diffusi per la gestione dei pagamenti online ?

Esistono principalmente 3 modalità su come gestire ed integrare il sistema dei pagamenti nel tuo sito e-commerce:

- installare l'apposito software sui tuoi server: ingente spesa e una grande preparazione a livello tecnico e di programmazione ma anche burocratico per non violare in nessun modo le leggi italiane. Questa è una scelta rischiosa e che comporta grandi responsabilità.

- appoggiarsi al server di una banca (gateway bancario): sicuramente il metodo più diffuso e semplice, tutto il processo delle transazioni tra compratore e venditore è gestito da un sistema fornito dalla banca sui server della banca.

Quando un compratore su un sito e-commerce decide di acquistare un prodotto ad un certo punto dovrà selezionare lo strumento di pagamento preferito tra quelli disponibili nel sito; e qui che entra in gioco il sistema di pagamento online fornito dalla banca perché in base al tipo di pagamento scelto l'acquirente viene dirottato sul sito di un gateway bancario.

In pratica il Payment gateway è l’intermediario tra i prodotti acquistati, il venditore e gli istituti bancari e finanziari. Il trasferimento di informazioni avviene su una connessione sicura (SSL). Leggi un esempio di pagamento online. - Appoggiarsi a fornitori esteri: un nome su tutti PayPal. La registrazione e l'implementazione sul tuo sito e facile e veloce grazie ad un codice fornito da PayPal. In questo caso tutto il processo dei pagamenti viene gestito sui server di proprietà di PayPal. Oltre a PayPal vi sono altre realtà popolari ed emergenti come Stripe, Authorize.net, 2CheckOut, Intuit e Paymentwall.

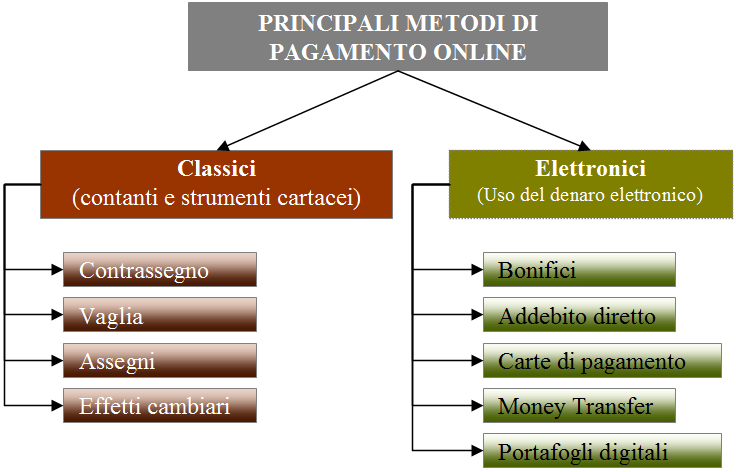

Quali sono i metodi di pagamento principali usati dal cliente nel commercio elettronico ?

Quando un cliente deve acquistare un prodotto o un servizio su un sito di e-commerce può scegliere tra diversi metodi di pagamento messi a disposizione dal commerciante: contrassegno, assegno elettronico, bonifico bancario, addebito diretto, assegni elettronici, carte di pagamento (Carta di credito, Carta di debito, Borsellino elettronico).

Come mostrato in figura nella categoria "classici" i sistemi di pagamento hanno come comune denominatore il passaggio fisico di denaro mentre nei pagamenti elettronici non c'è un reale passaggio fisico di banconote ma di denaro elettronico; questo permette delle transazioni veloci, spesso istantanee rendendo il credito immediatamente disponibile al commerciante e di conseguenza l'immediato invio della merce acquistata.

Sicurezza nei pagamenti online

Quando si eseguono transazioni online di fondi la sicurezza relativa alla privacy dei propri dati e dei soldi trasferiti è garantita da tecnologie crittografate tra cui:

-

SSL (Security Sockets Layer) - realizzata nel 1994 da Netscape Communications garantisce un trasmissione sicura dei dati tra due elaboratori collegati ad internet. SSL è un sistema obbligatorio che qualsiasi sito e-commerce deve possedere ed è graficamente rappresentato da un icona a forma di lucchetto (Netscape Navigator) o da una chiave (Microsoft Internet Explorer).

SSL (Security Sockets Layer) - realizzata nel 1994 da Netscape Communications garantisce un trasmissione sicura dei dati tra due elaboratori collegati ad internet. SSL è un sistema obbligatorio che qualsiasi sito e-commerce deve possedere ed è graficamente rappresentato da un icona a forma di lucchetto (Netscape Navigator) o da una chiave (Microsoft Internet Explorer). -

SET (Secure Electronic Transaction) - Creato da Visa e MasterCard è utilizzato per garantire sicurezza nelle transazioni con carta di credito attraverso la crittografia dei dati prima dell'invio, autenticazione dei soggetti (pagatore, pagato) e garanzia di anonimato.

SET (Secure Electronic Transaction) - Creato da Visa e MasterCard è utilizzato per garantire sicurezza nelle transazioni con carta di credito attraverso la crittografia dei dati prima dell'invio, autenticazione dei soggetti (pagatore, pagato) e garanzia di anonimato. -

PSP (Payment Service Provider) - in questo caso entrano in gioco le banche che si propongono come "gestori di pagamenti elettronici per siti di e-commerce" permettendo all'esercente di offrire un personale portafoglio digitale (e-wallet o digital wallet) da mettere a disposizione del cliente che una volta registrato potrà associare uno o più metodi di pagamento come carta di credito o trasferimento bancario. In questo modo ogni qualvolta il cliente vorrà fare un' acquisto basterà inserire username e password del portafoglio digitale e selezionare lo strumento di pagamento memorizzato senza doverne inserire le estremità come il numero della carta.

PSP (Payment Service Provider) - in questo caso entrano in gioco le banche che si propongono come "gestori di pagamenti elettronici per siti di e-commerce" permettendo all'esercente di offrire un personale portafoglio digitale (e-wallet o digital wallet) da mettere a disposizione del cliente che una volta registrato potrà associare uno o più metodi di pagamento come carta di credito o trasferimento bancario. In questo modo ogni qualvolta il cliente vorrà fare un' acquisto basterà inserire username e password del portafoglio digitale e selezionare lo strumento di pagamento memorizzato senza doverne inserire le estremità come il numero della carta.

Esempio di elaborazione di un pagamento online

- Il consumatore acquista un prodotto su un sito web inserendo i dati della propria carta di credito e cliccherà sul tasto “Acquista”.

- Le informazioni relative all’acquisto vengono trasferite dal sito al server del venditore.

- Le informazioni arrivano in modo sicuro al payment gateway.

- Payment gateway inoltra le informazioni al processore della banca del venditore (dove il venditore possiede un conto corrente)

- Il processore dell’istituto bancario inoltra le informazioni alla compagnia della carta di credito utilizzata in fase di acquisto ( Visa, MaterCard ecc ecc .. ). Nel caso di Discover Card e American Express il processore fungerà da banca di emissione.

- Il responso viene inviato nuovamente al payment gateway sia in caso di esito positivo o negativo. Questo può succedere ad esempio quando il saldo nella carta non è sufficiente per coprire la spesa relativa al prodotto\servizio che si tenta di acquistare.

- Il payment gateway gira il responso al sito del venditore. Tutto questi passaggi avvengono in circa 2-3-4 secondi.

- Avviene il trasferimento di denaro sul conto corrente dell’istituto bancario del venditore.

Quando il cliente paga con bonifico bancario

Quando l'utente seleziona questo tipo di pagamento, tu (commerciante) dovrai comunicargli gli estremi bancari con la quale fare il bonifico con un prezzo equivalente alla merce acquistata. Quando ricevi il bonifico partirà la merce. Va da sé capire che i tempi di attesa non sono sempre convenienti.

Quando il cliente paga con carta di pagamento (carte di credito o debito)

Il sistema di pagamento con carta di credito è quello più diffuso al mondo grazie alla sua semplicità ed immediatezza nel trasferimento di fondi.

Quando l'utente seleziona la carta di credito come pagamento online dovrà compilare un apposita pagina web dove inserisce i suoi dati personali che solitamente sono: Nome, Cognome, data di nascita, numero della carta di credito, codice di sicurezza che c'è nel retro della carta di credito, data di scadenza della carta di credito.

Infine clicca sul tasto conferma e inizia il processo di verifica che dura pochi secondi (2-3 secondi circa) e la transazione va a buon fine. Sulla transazione il cliente non paga nessuna commissione che sarà a tuo carico (esercente).

Quando il cliente paga con contrassegno

In Italia continua ad essere una delle forme di pagamento più utilizzata in quanto la merce acquistata viene pagata solo quando è giunta a destinazione. In questo modo sia tu (esercente) che il cliente non incapperete in truffe di vario genere.

L'inconveniente di questo metodo di pagamento è che il cliente deve farsi trovare sempre disponibile in casa nel momento in cui passa il corriere a consegnare la merce. Infatti solitamente dopo 3 tentativi la merce torna indietro.

Per ovviare a questo problema spesso si ricorre all'utilizzo di punti di consegna come fa ad esempio Amazon.com. In questo modo il cliente viene avvisato per email o SMS sull'arrivo della merce e potrà andarla a ritirare in un qualsiasi orario lavorativo della giornata.

E' prassi che quando il cliente sceglie come metodo il contrassegno dovrà pagare un prezzo maggiorato che va dai 3€ ai 10€ in più.

Altri parole con significati importanti

ACH pagamenti - il cui acronimo è Automated Clearing House è una piattaforma tecnologica che consente alle banche utenti di scambiare in modo automatizzato flussi contenenti disposizioni di pagamento, secondo regole di business condivise.

Processore di pagamento - è la società che si occuperà di gestire la transazione di fondi assicurando tutte le dovute e necessarie misure nati-frode garantendo al cliente e commerciante una protezione del 100%.

Conformità PCI - ha il compito di soddisfare i requisiti dettati dal Payment Card

Industry Data Security Standard (PCI DSS). Lo standard PCI DSS è stato creato dal Payment Card Industry Security Standards Council per aumentare la sicurezza dei dati dei titolari e per ridurre le frodi.