Banner pubblicitario

Banner pubblicitario

Banner pubblicitario

Banner pubblicitario

Nel corso degli ultimi decenni il settore dei pagamenti ha subito cambiamenti significativi. Sono stati introdotti nuovi strumenti di pagamento elettronici disponibili ai consumatori per uso quotidiano e anche per le imprese.

Su scala mondiale, rimanendo sul concetto di no-cash (no-contanti) negli anni 70 l'assegno era il metodo di pagamento più utilizzato, negli anni 90 entrano in seconda posizione le carte di credito e debito mentre dagli anni 2000 nelle statistiche appare una nuova colonnina ed è relativa ad un uso sempre maggiore delle reti ACH.

Tuttavia, ad oggi la classifica generale non cambia gli assegni rimangono al primo posto come metodo di pagamento senza contanti seguito dalle carte di pagamento e in terza posizione dalle reti ACH.

Che cosa sono i sistemi di pagamento elettronici ?

I sistemi di pagamento elettronici si differenziano dai classici sistemi di pagamento perché non richiedono il passaggio fisico di denaro contante che viene sostituito dal denaro elettronico (moneta elettronica).

Definizione di pagamento elettronico

Non esiste una definizione ufficiale rilasciata dalla Commissione europea però molti enti interessati rilasciano delle approfondite spiegazioni sul significato e precisa definizione del termine “pagamento elettronico”. Uno di questi documenti è l' "American Education E-Payment Definition" che definisce:

Il Trasferimento elettronico di denaro (e-payment) avviene quando il valore monetario è trasferito elettronicamente o in modo digitale tra due entità (banche o singoli consumatori) .

Quando conviene usare i sistemi di pagamento elettronici ?

I pagamenti elettronici sono nati principalmente per il commercio elettronico o per l'acquisto di beni o servizi offerti online.

La nascita dei nuovi strumenti di pagamento elettronici

Nel mondo del commercio, incluso quello elettronico i pagamenti possono essere eseguiti sotto forma di denaro contante o senza contanti. Quest'ultimo ha un ruolo sempre più importante perché forniscono nel trasferimento, semplicità, affidabilità, velocità ed economicità in quanto tutto l'iter costa di meno rispetto al passaggio fisico di banconota.

Sono i fornitori di servizi di pagamento che consentono il trasferimento di denaro no-cash (non in contanti) attraverso l'uso di diversi strumenti di pagamento.

Oltre ai classici strumenti di pagamento per il trasferimento di denaro no-cash esistono diverse tipologie di pagamenti elettronici che consentono all'utente (a distanza) di accedere ai fondi nel proprio account attraverso un dispositivo elettronico, ad esempio lo smartphones o vie di comunicazione elettronica come il computer connesso ad internet.

Tipologie di pagamento elettronico

I pagamenti elettronici fruiscono su una rete elettronica ACH e si dividono in due categorie: e-payments, m-payments.

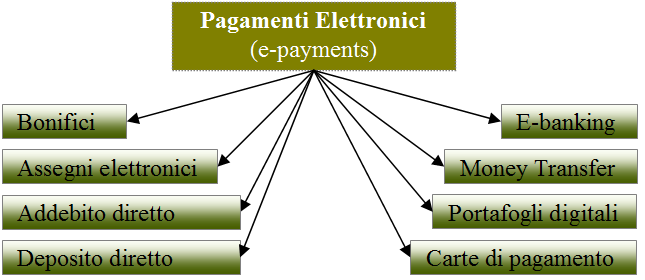

Quali sono i principali strumenti di pagamento elettronici (e-payments)

Alcuni esempi di sistemi di pagamento dove può avvenire il trasferimento elettronico di fondi (EFT) sono: carta di pagamento (classica, debito e borsellino elettronico), deposito diretto , addebito diretto (trattati anche elettronicamente) , bonifico bancario , pagamenti di vario genere come fatture elettroniche tramite online banking (internet banking o e-banking) , assegni elettronici , portafogli digitali (PayPal, Skrill, Neteller ecc) .

Quali sono i strumenti di pagamento m-payments ?

I sistemi di pagamento elettronici possono essere eseguiti anche attraverso i dispositivi mobile come ad esempio gli Smartphone e vengono chiamati con il termine di m-payments. Per fare un pagamento utilizzando il dispositivo mobile bisogna scaricare l'applicazione, registrarsi con i propri dati e associare uno o più strumenti di pagamento (conto corrente bancario, carte di pagamento ecc).

Tecnologia mobile: “contactless” e "Near Field Communication"

Negli ultimi anni è nata la tecnologia “contactless” che permette di posizionare la carta di pagamento o dispositivo mobile sopra il POS Contactless senza la necessità di inserire dati come il codice PIN. Le Smart Card con tecnologia contactless.

Se invece decidi di usare il tuo telefono entra in gioco la tecnologia Near Field Communication - NFC. Devi assicurarti di possedere un smartphone di ultima generazione cioè con chip NFC che serve a decodificare la richiesta del POS; sullo schermo del cellulare attraverso un apposita applicazione dedicata ai pagamenti apparirà l'importo che devi confermare. Se l'importo supera una soglia minima (ad esempio 20€-25€) dovrai confermare la transazione inserendo il tuo personale codice pin sul telefonino in caso contrario viene validata senza nessuna ulteriore azione da parte tua.

Cos'è la rete ACH ?

L'ACH Automated Clearing House è un tipo di rete di trasferimento di fondi elettronico utilizzata negli Stati Uniti e Canada ed è una delle reti di pagamento elettronico più grande del mondo e vanta circa 50 trilioni di dollari di volume di transazioni, dati relativi al 2010. Simile allo SWIFT in Europa, l'ACH fornisce clearing interbancario per operazioni di credito e di debito. La rete elettronica ACH aiuta le banche e le istituzioni finanziarie a scambiarsi informazioni.

In parole povere attraverso le reti ACH (EACHA appena nata per l' Europa) vengono elaborati in modo sicuro e più veloce i pagamenti elettronici come ad esempio gli assegni elettronici (eCheck).

EACHA in Europa

Il 25 giugno del 2015 le principali ACH europee (Atene, Bucarest, Madrid, Milano, Utrecht, Varsavia) uniscono le forze e creano una nuova società da sei membri dell’ EACHA con lo scopo di offrire servizi centralizzati e ottimizzati per l’elaborazione dei pagamenti SEPA.

Trasferimento elettronico di fondi (EFT)

Il trasferimento elettronico di fondi sfrutta per l'appunto il meccanismo della moneta elettronica ovvero non c'è un reale passaggio di denaro fisico ma è uno spostamento di fondi attraverso istruzioni impartite ed adempiute elettronicamente; eseguiti mediante sistemi elettronici.